생활안정자금,전세퇴거자금대출 직장인, 개인사업자 아파트담보대출한도 심사조건

2023.03.08 15:58:00

[더데일리뉴스] 미국기준금리 인상에도 한국은행이 지난달 23일 기준금리를 동결하면서 금리가 다소 안정되어 가는 모습을 보였지만 , 은행권 대출관련 금리는 다시 상승하고 있다.

미국의 통화긴축 장기화 우려가 커지면서 우리나라 채권 금리가 다시 상승한 것이다.

7일 금융권에 따르면 'KB국민·신한·우리·하나은행(4대 시중은행)'의 주택담보대출 혼합형 금리(5년 고정금리 이후 변동금리로 전환)는 연 4.41~6.52% 수준이다. 한 달 전(연 4.13~6.64%)에 비해 하단 금리가 0.28%p 상승했다. 신용대출 금리도 연 5.42~6.45%로 한 달 사이 하단이 0.27%p, 상단이 0.14%p 올랐다.

은행채 금리는 채권 금리가 상승세를 보이면서 같이 반등했다. 지난달 3일 3년물 한국 국채 금리는 연 3.11% 수준이었지만 이달 3일 3.79% 수준까지 올랐다.

미국기준금리 인상이 물가 상승을 반영해 예상보다 큰 폭의 금리 인상을 단행할 수 있다는 우려가 반영되면서 금리가 다시 상승세를 타고 있다.

부동산경기 침체가 지속되면서 당분간 규제완화정책이 지속될 것으로 보인다. 3월달부터 완화된 심사기준이 적용되면서 다주택자의 주택담보대출 완화, 2주택이상 전세보증금반환대출 허용 , 생활안정자금대출 2억 한도 폐지등 대폭 완화된 심사기준이 적용된다.

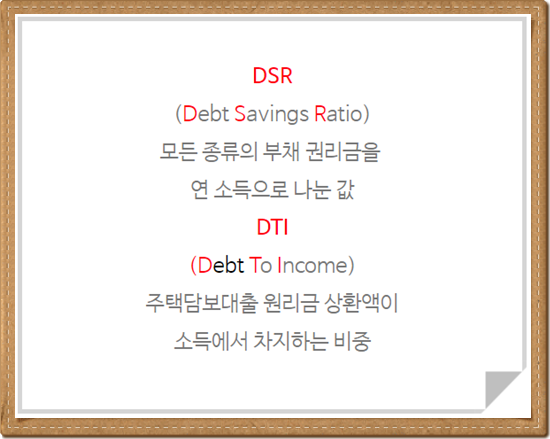

하지만, 소득증빙관련 DSR(총부채원리금상환비율) 규제가 아직 적용되고 있어 소득자료가 작거나 신용관련 기타부채가 많은 경우 은행권에서 가계자금대출을 이용하기는 어려운 상황이다.

이렇게,심사기준 미충족으로 인해 시중은행 주택담보대출 이용이 어려워지면서 추가적인 자금 마련을 위해 2,3금융권 문의도 증가하고 있다. 대부분 생활안정자금, 전세보증금반환대출, 사업자금등 추가자금한도가 필요한상황이지만 시중은행 심사기준으로 인해 대출이 거절되는 경우가 늘어나고 있다.

특히, 내수경기 침체로 인해 매출감소를 겪고 있는 자영업,개인사업자들의 운영자금, 사업자금등을 시중은행에서 이용하려 하지만 , 다중채무로 인한 총부채원리금상환비율 DSR 심사기준 충족에 어려움을 겪고 있다.

후순위아파트담보대출을 전문적으로 비교해주는 업체 위드비즈론 담당자에 의하면 “후순위아파트추가한도가 필요한 경우 시중은행외에, 2금융권(보험사,상호금고,캐피탈,저축은행)도 심사기준을 확인해 활용해 보는 것도 자금융통에 도움을 줄수 있다.”라고 말한다. 또한 , 3금융의 심사기준이 좀더 수월한 대부 , P2P 후순위추가한도상품도 법정 이자가 낮아지면서 조건에 따라 경쟁력 있는 상품을 비교해 보는 것도 방법이다.“라고 전했다.

후순위주택담보대출추가한도를 비교해주는 금리비교 업체 위드비즈론은 쉽게 접하기 어려운 다양한 후순위상품 심사기준을 홈페이지 또는 전화로 무료상담을 받아 볼수 있으며, 개인의 상황에 맞는 대출 컨설팅도 무료로 이용 할 수 있다.

김은영 기자

idailynews@naver.com

Most Popular

‘누난 내게 여자야2’ 김정원에게 스며든 박지혜, 흔들리는 마음의 방향

by 이광수 기자 - 2026.06.18

‘킬잇’ 최미나수, 자신감으로 파티를 사로잡은 순간

by 이광수 기자 - 2026.06.18

전현무가 끝내 공개한 성수 맛집, 숨겨둔 단골의 정체

by 이광수 기자 - 2026.06.18

‘신랑수업2’ 양호 선생님 노린 류승수, 서준영 연애에 긴급 처방

by 이광수 기자 - 2026.06.17

독해진 블랙퀸즈, ‘야구여왕2’ 첫 티저부터 압도한 성장 드라마

by 이광수 기자 - 2026.06.23

하지원, 첫 광저우 팬미팅서 눈물과 감사로 글로벌 존재감 증명

by 이광수 기자 - 2026.06.23

지리산 소년의 반전, 충무로 100억 신화의 눈물

by 이광수 기자 - 2026.06.23